| 青い空 | Home Page of AOI SOLA | |||||||||||||||||||||||||||||||||||

| トップページへは左上の「青い空」をクリックしてください | ||||||||||||||||||||||||||||||||||||

| 金融システム | ||||||||||||||||||||||||||||||||||||

| ■ 目次 | ||||||||||||||||||||||||||||||||||||

■ ディープステートと現行金融システム ■ 通貨発行益 ■ 信用創造とは ■ 信用創造の実際 ■ 通貨供給量の操作による景気変動 ■ 『円の支配者 Prices of the Yen』 ■ 「FRB」と「日銀」の国有化 |

||||||||||||||||||||||||||||||||||||

| ■ ディープステートと現行金融システム | ||||||||||||||||||||||||||||||||||||

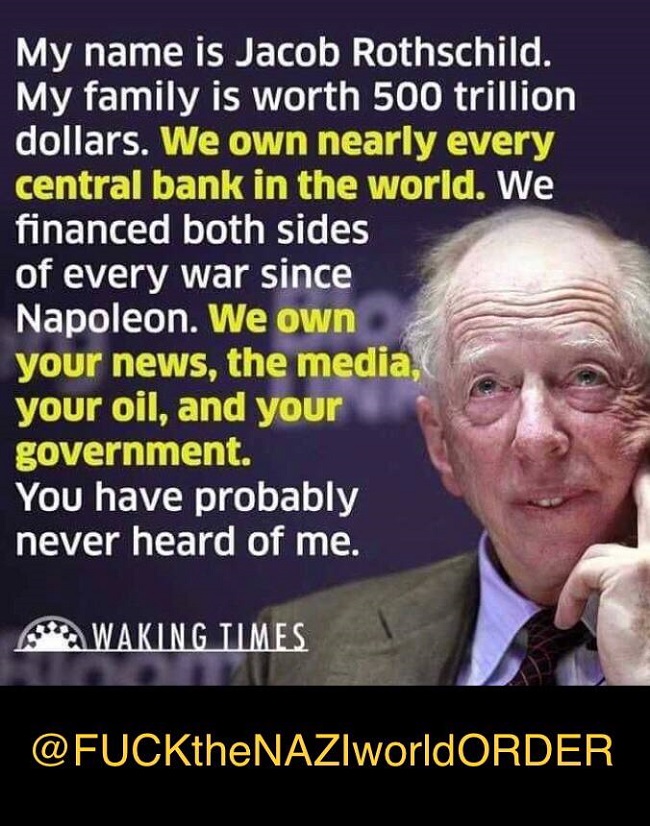

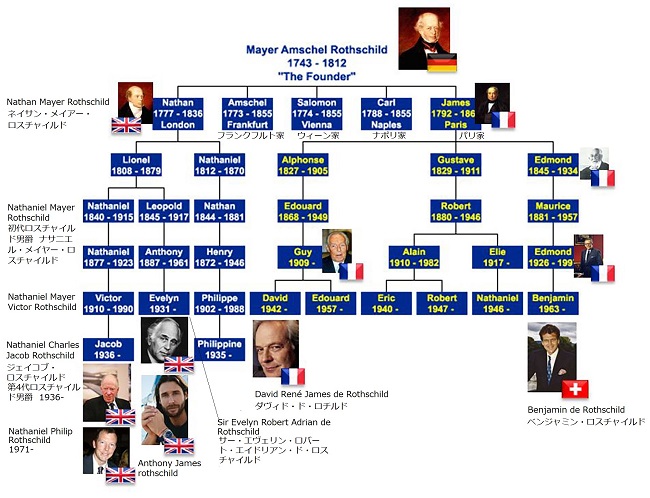

● ディープステートと現行金融システム ディープステートの冨と権力の最大の源は「現行の金融システム」と言える。 ディープステートの中核であるロスチャイルド一族などは「国際金融資本」又は「ユダヤ金融資本」等と呼ばれてきた。 彼らの財と権力の源は「現行の金融システム」の他にも「石油利権」「原子力利権」「軍産利権」「医薬利権」等々が有るが、「現行の金融システム」がやはり最大の利権。 ● 現行金融システムの問題点 現在の金融システムは「銀行(正確には金融機関)が必ず勝つ仕組みになっている」と言っても過言では無いシステム。 銀行は「通貨発行益」を独占し、「信用創造」により「自らが持っていないもの」まで貸し付け、返済が滞ると土地などの担保を奪取すると言う、不平等な活動を行ってきた。 更には、通過供給量の操作によって、好景気、不景気を自由に創り出し、不景気時に返済が滞った者から担保を奪取してきた。 ・貸出量の増加 → 景気の拡大 → 好景気 ・貸出量の現象 → 景気の縮小 → 不景気 ● ロスチャイルド家 その結果「国際金融資本」と呼ばれる一団、特にその中でもロスチャイルド家が巨万の冨を独占し、「世界の冨の半分はロスチャイルドのものだ」「世界の富の半分はロスチャイルドが動かしている」等と言われてきた。 またロスチャイルドは、次の①~④を「所有している」と言われてきた。 ① 「世界各国の中央銀行」 現在、ロスチャイルドが中央銀行を「所有」していない国は「ロシア、イラン、シリア、ボリビア、キューバ、北朝鮮」と言われており、その他の国の「中央銀行」は全てロスチャイルドが「所有」している(買収済み)と言われている。 アメリカの「FRB」(Federal Reserve Board:連邦準備制度理事会)も、日本の「日本銀行」も所有していると言われている。  ② 各国の中央銀行の中央銀行と言える「BIS」(Bank for International Settlement:国際決済銀行、スイスのバーゼルにある、右画像) ③ 世界の大手メディア・出版 上層部を買収済みと言うこと。 ④ 世界各国の政府 政治家など国の上層部を買収済みと言うこと。 ただし、上で書いた「ロシア、イラン、シリア、ボリビア、キューバ、北朝鮮」はそうでない可能性がある。 以上により、ロスチャイルドはマスコミに晒されることも無く、通常の国家権力の上に位置する権力と言われてきた。  左で、イギリス、ロスチャイルド家のジェイコブ・ロスチャイルドが、次を「所有している」と言っている。 ・世界中のほとんどの中央銀行 ・新聞社・出版社 ・メディア(テレビ・ラジオ等) ・石油利権 ・政府 そして続けて言っている。 「貴方は私の名前を聞かないでしょう」 なぜなら、マスコミは全て「所有済み」なので、私のことを書いたり、述べたりしないのです。  |

||||||||||||||||||||||||||||||||||||

| ■ 通貨発行益 | ||||||||||||||||||||||||||||||||||||

● 通貨の発行者  我が国の場合、「紙幣」は「日本銀行」(右画像)が発行している。 【右画像は、東京都中央区日本橋本石町の日銀本店】 どの紙幣にも「日本銀行券」と印刷されている。 そして「総裁之印」が印刷されている(裏面の印は「発行局長」の印) 「貨幣」(コイン)の発行者は「日本国政府」。 「貨幣」には「日本国」と刻まれている。 「日本銀行」は「日本国政府の一部」ではない。 よって、そこで働く人たちは「公務員」ではない。 「日本銀行」は「日本銀行法」に基づき設立された「認可法人」で、「資本金」は1億円と日本銀行法により定められている。 「日本銀行の資本金」の55%は政府からの出資、残り45%は民間からの出資。 日銀の発行する「出資証券」(株式会社の「株式」に近い)は、東京証券取引所の「プライム市場」に上場している。 何故「日本国政府」は「コイン(貨幣)」だけを発行し、「日本国政府」ではない「日本銀行」が「紙幣」を発行しているのだろうか。 それは、「通貨発行益」の大きい「紙幣」をロスチャイルド支配の「日本銀行」が発行し、「貨幣」は「通貨発行益」が小さく、発行に手間もかかるので「政府」に任せたものと思われる。 ● 通貨発行益 我が国の「1万円札」を例に取ると、製造費用として1枚当たり20円が掛かると言われている。 つまり、1万円札を1枚発行すると、1万円-20円=9,980円の利益(通貨発行益)が出る。 問題は、この「通貨発行益を誰が受け取るか」と言うこと。 私は暫くこの紙幣の「通貨発行益」は、我が国の場合、紙幣の発行者である「日本銀行」が受け取るものと考えていました。 ところが次の方は「通貨発行益」は全て「BIS」(Bank for International Settlement:国際決済銀行、スイスのバーゼルにある、ロスチャイルドが所有している銀行)が横取りしていると言われている。 https://shunsasahara.com/entry/2020/10/13/150108 「BIS」はロスチャイルドの真の本拠地ですから、「BISが横取りしている」と言う話もあり得るとも思うのだが、私的には今のところは完全な確信に至ってはいない。 今後調査を続け、判明次第追記する予定。 |

||||||||||||||||||||||||||||||||||||

| ■ 信用創造とは | ||||||||||||||||||||||||||||||||||||

● 信用創造とは 銀行(金融機関)は、「通貨発行益」を得ているだけではなく、「信用創造」と言うすぐには理解できないようなマジックに近い機能により、冨を得ている。 簡単に言うと「信用創造」とは、 「信用」=「銀行が誰かにお金を貸すこと」 「創造」=「お金が創り出される」 つまり「銀行がお金を貸すと、お金が創り出される」と言うこと・・・ これだけでは何のことやら直ちに了解できないと思われる。 ● 信用創造の具体例 ここでは、「準備率」などを無視し、銀行が貸し出した瞬間に「お金」が増える現場を見ようと思う。 ある村に初めての銀行が出来て、一郎、二郎、三郎、・・・、十郎 さんの10人がそれぞれ10万円預金した。 銀行の金庫には10万円×10人=100万円が確かに入っている。 次の日、十一郎さんがその銀行から10万円を借りることにした。 その銀行は、経験からどの程度のお金を金庫に残しておけば良いのか知っているので、十一郎さんに10万円を貸し出した。 これが「お金」が創造された瞬間。 何故なら、一郎、二郎、三郎、・・・、十郎 さんの預金通帳には、それぞれ10万円と記載されているし、十一郎さんの通帳にも10万円と記載されているから。 この村の「現金」は100万円しかないのに、10万円×11人=110万円が「有ることになった」。 10万円が「信用創造」で創り出された瞬間。 銀行は何もない所から「お金」を創造する。 そして「その元利」を回収する。 返済が滞ると、現物の担保(不動産等)を奪取する。 なお、この「信用創造」が可能なのは「金融機関」だけで、いわゆる「ノンバンク」である「貸金業者、消費者金融業者」などには不可能。 ● 動画「Thrive」から 動画「Thrive」で「信用創造」に関して説明している。 「動画Thriveにおける信用創造」 ● 「信用創造」の仕組みの例示  銀行が行っている「信用創造」の仕組みについて例を上げてみる。 昔、ヨーロッパに金細工師のゴールドスミスがいた。 彼は金細工師なので、大量の金を保有し、そのための「立派な金庫」を持っていた。 町の人達は、働いて稼いだ金(キン)を自分の家に置いていても物騒なので、立派な金庫を持っているゴールドスミスに預けた。 その時、ゴールドスミスは「預かり証」を発行して、その人に手渡した。  (なおこの時、預ける金(キン)は、誰のものも純度は一定であり、金(キン)の返却を受ける時には、自分が預けた金(キン)ではなくとも「預かり証」に記載の重さの金(キン)を受け取れば良いものと仮定する) 町の人達は、何か買い物をするときは、「預かり証」をゴールドスミスの所に持って行き、金(キン)を受け取り、その金(キン)で必要な物を購入していた。 しかし、買い物の度にゴールドスミスの所に行き、金(キン)を受け取り、買い物をしなくとも、ゴールドスミスの発行した「預かり証」を相手に渡せば、買い物が出来ることに気付いた。 物を売った人は、その預かり証をゴールドスミスの所に持参すれば、金(キン)を手に入れることができるから。  このようにして、ゴールドスミスの発行した「預かり証」が紙幣の様な役割を持つようになり、町中で流通した。 この時点では、町中に流通する「預かり証」の金額の合計と、ゴールドスミスの金庫の中の金(キン)の量は一致している。 ある時、ある人が裕福なゴールドスミスに融資を願いしました。 この時、ゴールドスミスは、町中で流通している「預かり証」を新たに発行して、融資を行った。 これが「信用創造」の瞬間です。  町中の「預かり証」の金額合計が、実際に金庫の中にある金(キン)の量を上回ったのです。 ゴールドスミスは、この方法による融資を続け、元利を回収しました。 町中の人達が一斉に「預かり証」を持参し、預けている金(キン)の引き出しを要求しない限りこのビジネスは成功し続けた。  この時、ゴールドスミスは単なる金細工師から「銀行家」なっていた。 挿入した画像は、動画「money as debt」からのものだが、動画の内容は、上のストーリーとは若干異なっているので注意されたい。 ● 「信用創造」の仕組み 条件:支払準備率10%、単位:万円

銀行Aが100万円を預金として受け入れると、その内支払準備金10万円を残し、残りの90万円を一郎さんに貸し出す。 一郎さんがその資金(90万円)を二郎さんへの支払に充てると、二郎さんは90万円を自分の取引銀行Bに預金する。 すると、銀行Bは、受け入れた預金の10%の9万円を支払準備金として残し、81万円を三郎さんに貸し出す。 このように銀行が「貸し出し」を繰り返すことで、銀行全体としての預金総額が膨れ上がり、 預金総額は当初の預金額の「1/支払準備率」倍、 即ち100万円×1/0.1=1,000万にまで達する。 最初の預金額が100万円だったので、900万円が「信用創造」されたことになる。 この銀行システムが破綻するのは、預金者全員が、預金を全額引き下ろそうとする場合(これを「取り付け騒ぎ」と言う) 1,000万円の預金全額を下ろそうしても、実際の現金は100万円しかないので、全員の引き下ろしの要求には応えられない。 |

||||||||||||||||||||||||||||||||||||

| ■ 信用創造の実際 | ||||||||||||||||||||||||||||||||||||

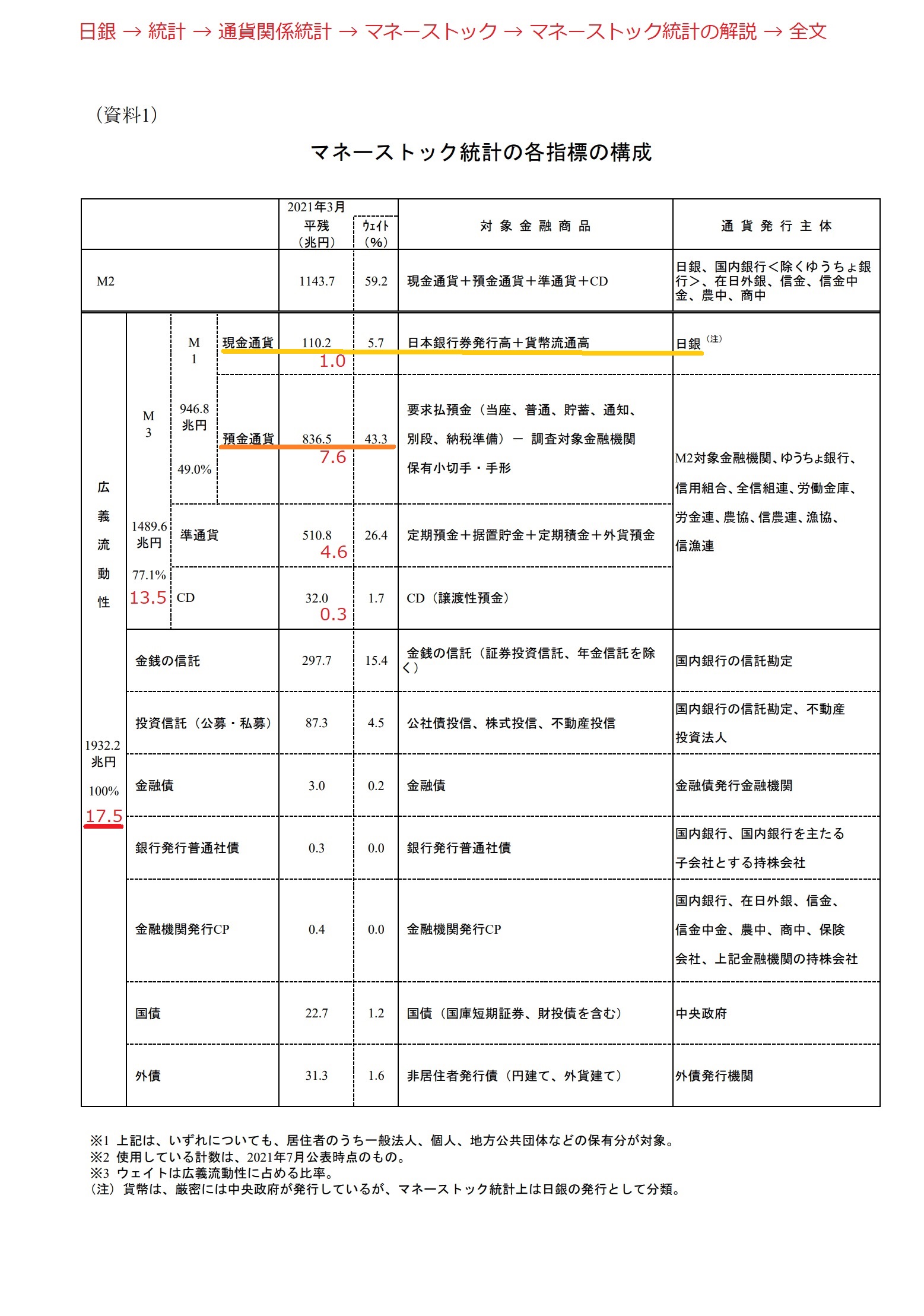

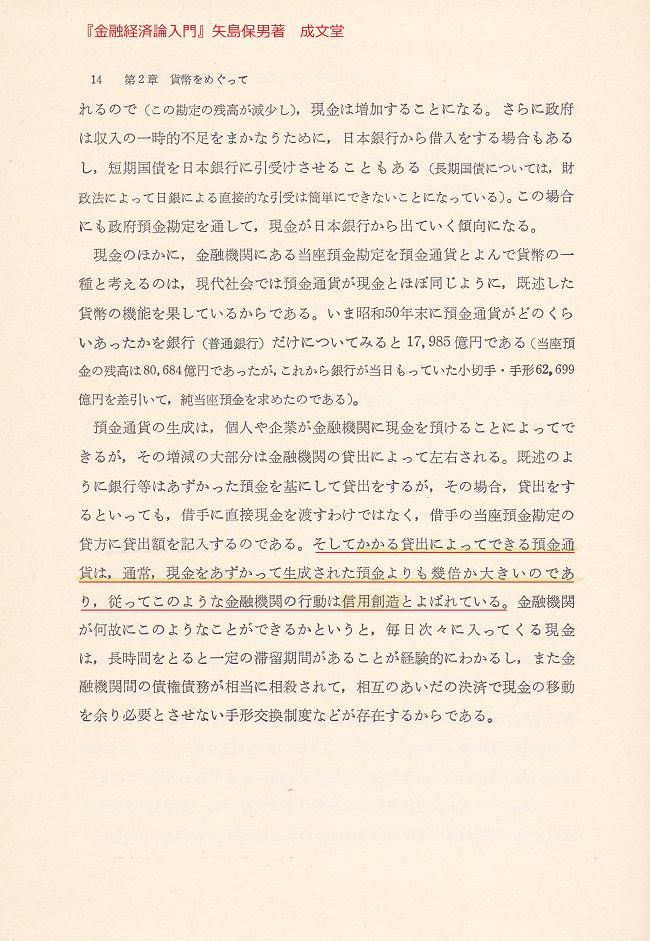

「信用創造」の結果、我が国ではどれ程「お金」が増えているのか見てみる。 結論から先に書くと、「現金通貨」×17≒「お金」となっている。 金融機関が行う「信用創造」により、「現金」の17倍もの「お金」が創り出されている! 下記の資料は「日本銀行」のホームーページから取り出したのもの。 ここをクリックすると別画面で拡大表示する。 ●「お金」の量の測定 「M1」「M3」「広義流動性」等と言う言葉は、この日本にどのくらいの「お金」が有るのかを測定する指標。 「現金」だけが「お金」ではない。 「普通預金」や「定期預金」等も当然「お金」であるし、「国債」を大量に持っている「お金持ち」の方も居られるハズ。 ●「現金通貨」 黄色いアンダーラインがあるところが、「現金通貨」の額。 「現金通貨」とは「紙幣」+「コイン」の発行高。 110.2兆円となっている。 日本の人口を1億2千万人だとすると、1人当たり91万8千円程になる。 ●「預金通貨」 次に、オレンジ色の「預金通貨」を見てみる。 836.5兆円となっている。 赤色の「7.6」と言う数字は、「現金通貨」を1とした時の割合。 つまり、「預金通貨」だけでも「現金通貨」の「7.6倍」あることになる。  ●「M3」 次に「M3」を見てみる。 「M3」は「M1」(=現金通貨+預金通貨)に、準通貨(定期預金等)とCD(certificate of deposit:譲渡性預金)を加えたもの。 「M3」は「現金通貨」の「13.5倍」もある。 ●「広義流動性」 更に「広義流動性」を見てみる。 「広義流動性」は「M3」に「金銭信託」や「投資信託」、「国債」等を加えたもの。 「広義流動性」に至っては「現金通貨」の「17.5倍」になる。 「信用創造」とは、銀行が持っていないものを「貸し付け」、元利を回収し、もし返済が滞れば、実体担保を奪取することになる一連の工程。 ●「取り付け騒ぎ」 以上から、銀行(金融機関)が最も恐れているのが「取り付け騒ぎ」(預金者が銀行に不安を感じて全ての預金を降ろそうとすること)だという事がお分かりだと思う。 銀行には、「預金者」に全額払戻すお金は無いのだから。 ●「準備預金制度」 「日本銀行」が金融機関に対して、「日本銀行当座預金」に、預かり資産の一定比率(準備率)以上を預け入れることを義務付けている制度。 これはある銀行で「取り付け騒ぎ」が起こった場合に、「日本銀行」に預かっている「準備金」を放出して、その銀行を救うための制度。 「取り付け騒ぎ」に対して「準備」していると言える。 日本銀行の「準備率」は、「定期預金 500億円超 5,000億円以下」で「0.05%」 アメリカの「FRB」(Federal Reserve Board:連邦準備制度理事会)の「準備」も同様に「取り付け騒ぎ」に対して「準備」している。 ●大学教科書の記述 次は大学の教科書の「信用創造」に関する記述。 『金融経済論入門』矢島保男著、成文堂。 ここをクリックすると別画面で拡大する。  ●現行金融システム 「現行の金融システム」は「取り付け騒ぎ」が起こると、中央銀行の「準備金」の放出に頼らなければならないシステム。 つまり、中央銀行以外の金融機関は、中央銀行に完全に支配権を握られ、絶対に反旗を振りかざすことが出来ないシステムとなっている。 具体的には、次に述べる「日銀による窓口指導」等に絶対的に従う以外ないことになる。 |

||||||||||||||||||||||||||||||||||||

| ■ 通貨供給量の操作による景気変動 | ||||||||||||||||||||||||||||||||||||

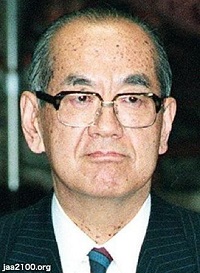

● 景気の拡大・縮小 銀行(金融機関)が「貸し出し」を増加させれば、マネーサプライ(通貨供給量)が増加し、経済が拡大し、好景気となる。 逆に銀行が急に「貸し出し」を減少させれば、今までどおり貸し出しが受けられると思っていた事業所は、資金繰りに困り、倒産する所もでてくる。 1つの事業所が倒産すれば、連鎖して倒産する事業所が出て来る。 これにより、景気が後退する。 ● 日本のバブルとその崩壊  我が国は1986年(S61)~1991年(H3)異様なほどの好景気が続き、バブル景気と呼ばれた。 しかしながら1991年(H3)3月から、日本銀行総裁三重野康(ミエノ ヤスシ、左画像)による急激な金融引き締めが行われ、信用収縮(金融機関による貸し出しの減少)が一気に進んだ。 日経平均株価、都心地価が暴落する信用崩壊のさなかにおいても、金融引き締めは続けられ、日本の経済を極度に悪化させた。 人々はこれをバブル崩壊と呼んだ。 |

||||||||||||||||||||||||||||||||||||

| ■ 『円の支配者 Prices of the Yen』 | ||||||||||||||||||||||||||||||||||||

日本のバブル景気とその崩壊については、リチャード・A・ヴェルナー著『円の支配者 Prince of the Yen』が分かり易いので、何か所かを引用する。 黒字部分が引用箇所。 【 】内はHP管理者による補記。 ● 日銀は政府への支援を行わなかった (p.186)信用創造が可能なのは銀行と中央銀行だけだから、銀行信用の伸びが低下したなら、日銀の信用創造を拡大して補わなければならない。 【日銀がメガバンク等に対する貸し出しを増加させなければならないと言うこと】 しかし、日銀の信用創造量はあまり増加しなかった。 それどころか、1995年3月の時点でも、日銀はなんと信用創造量を減らした。 日銀は日銀法で定められている政府への支援を行わなかったのだ。 ● 大蔵省は信用創造のメカニズムを知らなかった (p.187)なぜ、大蔵省は日銀に政策支援を行わせなかったのか? 単純に考えれば、大蔵省は事態に気付いていなかったというのが回答のように思われる。 大蔵省幹部は、自分たちが金利や財政施策、為替政策を動かしているのだから、金融政策もコントロールしていると信じていた。 日銀は創立以来ずっと信用創造のメカニズムを活用し、状況を把握するために必要な全ての知識を持っていた。 だが日銀はその知識を大蔵省とも世間とも分け合わなかった。 それどころか、日銀のスタッフとその刊行物は相当の努力を費やして、日銀の政策は金利操作にあると思い込ませてきた。 【我々が学校で習った日銀の機能も、金利操作だけだった】 その結果、1980年代初めには、大蔵省は金融政策の道具としての信用創造量には注意を払わなくなっていた。 ● バブルの原因は窓口指導の貸出枠 (p.212)日銀側は、バブルの発生を防ごうとしたが、金利を上げることは出来なかったと反論した。 たしかに、日銀としては金利引き上げは政治的に困難だったろう。 だが、低金利政策がバブルを発生させたのではない。 バブルの原因は窓口指導の貸出枠だ。 【窓口指導により銀行の貸出枠を拡大させたと言うこと。 窓口指導とは、日銀がメガバンク、地銀等を日銀本店に呼びつけ、業種ごとの貸出量を指導する行為。 強制力は無いものの、万が一「取り付け騒ぎ」が起こった際には日銀に「準備金」を放出してもらわなければ、その銀行は立ち行かないので、日銀の指導には従わざるを得ない。 この「窓口指導」は1991年1月から廃止されたことになっているが、疑う人も少なく無い】 そして日銀がこの貸出枠を引き下げてバブルを防止することは簡単だった。 【窓口指導により、銀行の貸出枠を縮小すれば良かった】 日銀職員がこれを裏付けている。 「日銀はバブル期に融資拡大をうながした・・・今から(1980年代を)振り返ると、それは間違いだったことがわかる。 (中略)しかし実際には、金利を非常に下げて、窓口指導を極端に上げてしまったから、マネーサプライは10%から13%近くまで上がったりした。 【銀行に貸出量を増加させるよう、日銀が窓口指導した】 なぜ同時に窓口指導をきつくすることができなかったか。 【貸出量を減少させる窓口指導が何故できなかったのか】 そこは非常に不思議だ・・・ 【日銀は巨大なバブルを創り出し、それを一気に破裂さすことによって、日本を大混乱に陥れることを目論んだ】 ●バブルの崩壊と長期不況 (p.215)1989年6月、窓口指導で急激な引き締めを行ってバブルをつぶし、90年代の不況をもたらしたのは日本銀行だった。 【窓口指導で、銀行の貸出量を減少させた】 不況を長期化させたのも日銀である。 92年か93年に適切な景気浮揚策をとろうと思えばとれたのに、ほぼ10年間手を打たなかったのだ。 また、90年代の危機の最終的な原因も明らかになった。 80年代のバブルを生み出した窓口指導の信用統制メカニズムである。 【バブル崩壊後、失われた10年、失われた20年、失われた30年とまで言われた長期の不況は、ロスチャイルドが所有する「日銀」が創り出したものだった!】 ●窓口指導の威力を知らなかった大蔵省 (p.217)1980年代でさえ、大蔵省は一度も日本経済を動かすもっとも重要な手段をその手に握ろうとはしなかった。 窓口指導の意味を認識していなかったからだ。 第6章で見たように、中央銀行はいくつかの煙幕を張って、真の支配の道具から批判者やライバルの目をそらそうとしてきた。 【「真の支配の道具」とは、「窓口指導」による「信用創造量のコントロール」のこと】 信用配分は行われていない。 窓口指導は銀行との非公式で自発的な協議プロセスであって、政策手段としては効果的ではない、と主張した。 ●大蔵省出身の総裁は意思決定から排除されていた (p.222)1995年はじめ、大蔵省が必死に景気浮揚を試みているとき、日銀が信用創造量を引き下げて不況を悪化させ、1ドル80円と言う円高を引き起こしたことは前に見たとおりである。 【円高により、輸入は伸びるが、輸出が伸びない】  しかし、当時の日銀総裁も大蔵省OBの松下康雄(右画像)だった。 しかし、当時の日銀総裁も大蔵省OBの松下康雄(右画像)だった。著者が松下に信頼されていた人物から聞いたところでは、松下総裁は日銀スタッフが中央銀行の信用創造量について一度も説明しない、と不満をもらしていたという。 (中略)松下が日銀の「量的政策」について尋ね、どうすれば信用創造を拡大できるのかを問うと、日銀スタッフは中央銀行が通貨量をコントロールすることはできないと答えた。 しかも日銀スタッフは、この問題は込み入っていて理解しにくいから、専門家(日銀生え抜きの行員)にまかせておけば宜しいと示唆したのである。 ●バブル生成と破壊者  (p.238)我々は、日本のバブル経済を生み出し、戦後最長の不況と1930年代以来と言う記録的な失業増加をもたらした責任者をつきとめた。 それは日銀内部の少数グループで、彼らは他の日銀スタッフによるチェックもコントロールも及ばないところで行動していた。  円のプリンスたちである。 円のプリンスたちである。【彼らは日銀の営業局に棲みついている】 日本をコントロールしてきたのは彼らだった。 彼らの名は三重野康(ミエノ ヤスシ)、福井俊彦(上画像)、そしてバブル生成の初期には彼らの師である前川春雄(右画像)も加わっていた。 |

||||||||||||||||||||||||||||||||||||

| ■ 「FRB」と「日銀」の国有化 | ||||||||||||||||||||||||||||||||||||

「FRB」(Federal Reserve Board:連邦準備制度理事会)はアメリカ合衆国の中央銀行で、その資本は100%ロスチャイルドのものなので、「ロスチャイルドの所有物」とも言われていた。 しかしながら2020年3月頃「ロスチャイルドがFRBを手放した」という噂がツイッター上を駆け巡った。  「FRB」は世界最大の大富豪である「ロスチャイルド」の冨と権力の一大源泉であるので、「何かの間違いだろう」「悪い冗談だろう」くらいに思っていた。 (※右画像は2018年2月からFRB議長に就任しているジェローム・パウエル)  しかし、佐野美代子さん(左画像)の『Truth Seeker Ⅱ』p.203にも「FRBを財務省の傘下にして」と記されていた。 「日銀」も「ロスチャイルドの所有物」なので、同じような変化が有ったようだ。 今まで我々地球人を「搾取」し続けていた「悪意のET」も既に(2022年末までに)地球を離れたと言う人もいるし、ロスチャイルドなどの主要メンバーの掃討も進んでいるようだ。 残されているのは、彼らに付き従ってきた悪党(ディープステート)の処理。 今正に、その処理が終わろうとしているのだろうか・・・ |

||||||||||||||||||||||||||||||||||||

| 「青い空のホームページ」トップへ | ||||||||||||||||||||||||||||||||||||

| Copyright (C) 2022 SOLA Co., Ltd. all rights reserved. | ||||||||||||||||||||||||||||||||||||